央行:所有貸款產品應明示年化利率

貸款機構將不能以只介紹日利率、閉口不提年化利率的宣傳語進行營銷

“日利率萬分之二,借一萬每日利息只兩元”,今后貸款機構將不能用這種只介紹日利率、閉口不提年化利率的宣傳語進行營銷。

3月31日,央行發布公告稱,為維護貸款市場競爭秩序,保護金融消費者合法權益,所有貸款產品均應明示貸款年化利率。

貸款機構營銷時應明顯展示年化利率

公告要求,所有從事貸款業務的機構,在網站、移動端應用程序、宣傳海報等渠道進行營銷時,應當以明顯的方式向借款人展示年化利率,并在簽訂貸款合同時載明,也可根據需要同時展示日利率、月利率等信息,但不應比年化利率更明顯。

央行表示,從事貸款業務的機構包括但不限于存款類金融機構、汽車金融公司、消費金融公司、小額貸款公司以及為貸款業務提供廣告或展示平臺的互聯網平臺等。

貸款年化利率可用復利或單利方法計算

公告要求,貸款年化利率應以對借款人收取的所有貸款成本與其實際占用的貸款本金的比例計算,并折算為年化形式。其中,貸款成本應包括利息及與貸款直接相關的各類費用。貸款本金應在貸款合同或其他債權憑證中載明。若采用分期償還本金方式,則應以每期還款后剩余本金計算實際占用的貸款本金。

根據公告,貸款年化利率可采用復利或單利方法計算。復利計算方法即內部收益率法。采用單利計算方法的,應說明是單利。

央行鼓勵民間借貸也參照該公告執行。

采用內部收益率法計算年化利率較公允

央行在今日發布的公告中還用附件形式對采用內部收益率法計算貸款年化利率舉例進行演示。

央行稱,計算貸款年化利率較為公允的方法是,根據借款人的借款本金、每期還款金額、貸款期數等要素,考慮復利后計算得出的年化內部收益率(IRR)。附件針對三類常見貸款產品進行了具體示例。

第一類是到期一次性還本付息類產品。借款人在貸款到期日一次性歸還貸款本金并支付利息。例如,某貸款產品,期限為2年,本金為10萬元,2年后借款人一次性還本付息11萬元。上述貸款的年化利率約為4.88%。

第二類是分期償還類產品。借款人在還款期內,每期需償還一定數額的本金,并支付實際占用的本金在該期所產生的利息。如使用等額本息或等額本金方式分期償還的商業性個人住房貸款等。例如,某個人住房貸款,期限為20年,按月還款,共240期,本金為100萬元,采用等額本息方式還款。按照還款計劃,從借款后第一個月末起,借款人每月等額償還本息6599.6元。上述貸款以單利計算的年化利率約為 5%。以IRR方法計算的年化利率約為5.12%。

第三類是收取費用的產品。借款人需在借款當期一次性支付手續費等與貸款直接相關的費用,并在還款期內,分期償還一定數額的本金和費用。例如,某消費金融公司貸款,期限為1年,按月還款,共12期,本金為10萬元。按照還款計劃,借款人在借款當期一次性支付1000元服務費,并從借款后第一個月末起,每月等額償還8833.3元,其中本金100000/12=8333.3元,分期費(按初始貸款本金的0.5%計算)100000×0.5%=500元。上述貸款以單利計算的綜合年化利率約為12.80%,以IRR方法計算的綜合年化利率約為13.58%。

相關

借唄和微粒貸 已展示年化利率

據了解,銀行的各類貸款一般都會展示年化利率,而近年來新興的互聯網貸款機構在營銷時喜歡突出宣傳日利率。萬分之二至萬分之五的日利率,會讓客戶直觀上感覺利息負擔很低,其實轉換成年利率比銀行消費貸款高不少。但很少有人會自己換算成年化利率再貨比三家,于是就“稀里糊涂”地貸了款。

昨日,北京青年報記者發現,支付寶的借唄和微信支付里的微眾銀行“微粒貸”都已同時展示年利率、日利率和二者的轉換公式,可以看出借唄和微粒貸都是用單利方法計算的年利率。

讀者王小姐的借唄顯示“年利率為9.125%,日利率萬分之2.5(年利率=日利率×365)”;她的微粒貸則顯示“年利率10.95%,日利率0.03%(年利率=日利率×365)”。

央行針對三類常見貸款產品進行具體示例

第一類:到期一次性還本付息類產品。借款人在貸款到期日一次性歸還貸款本金并支付利息。

第二類:分期償還類產品。借款人在還款期內,每期需償還一定數額的本金,并支付實際占用的本金在該期所產生的利息。

第三類:收取費用的產品。借款人需在借款當期一次性支付手續費等與貸款直接相關的費用,并在還款期內,分期償還一定數額的本金和費用。

本組文/本報記者 程婕

-

動輒要花上萬元 種牙到底有多貴?牙齒斷裂、牙齒松動、牙齒缺失怎么辦?上醫院種口牙吧,但當你拿到價格單時,會明白什么叫年輕時在牙齒上犯的錯,終須加倍來償...

動輒要花上萬元 種牙到底有多貴?牙齒斷裂、牙齒松動、牙齒缺失怎么辦?上醫院種口牙吧,但當你拿到價格單時,會明白什么叫年輕時在牙齒上犯的錯,終須加倍來償... -

騎手跑腿買7道菜僅1道是正品 已停止該配送員服務資格騎手跑腿買7道菜僅一道是正品一事引發關注。3月22日,餓了么回應稱,平臺已聯系消費者提供先行賠付,已停止該配送員的服務資...

騎手跑腿買7道菜僅1道是正品 已停止該配送員服務資格騎手跑腿買7道菜僅一道是正品一事引發關注。3月22日,餓了么回應稱,平臺已聯系消費者提供先行賠付,已停止該配送員的服務資... -

會員消費竟然比非會員還要貴?這些互聯網企業被曝“殺熟”隨著互聯網的高速發展,大數據時代的來臨,消費者一方面在享受便捷服務的同時,也面臨著許許多多的陷阱。從旅行平臺、電商平...

會員消費竟然比非會員還要貴?這些互聯網企業被曝“殺熟”隨著互聯網的高速發展,大數據時代的來臨,消費者一方面在享受便捷服務的同時,也面臨著許許多多的陷阱。從旅行平臺、電商平... -

新興行業訴求增長 生鮮食品、網上訂餐問題突出市場監管總局發布數據顯示,2020年,全國市場監管部門通過全國12315平臺、電話、傳真、窗口等渠道共受理消費者投訴舉報咨詢21...

新興行業訴求增長 生鮮食品、網上訂餐問題突出市場監管總局發布數據顯示,2020年,全國市場監管部門通過全國12315平臺、電話、傳真、窗口等渠道共受理消費者投訴舉報咨詢21... -

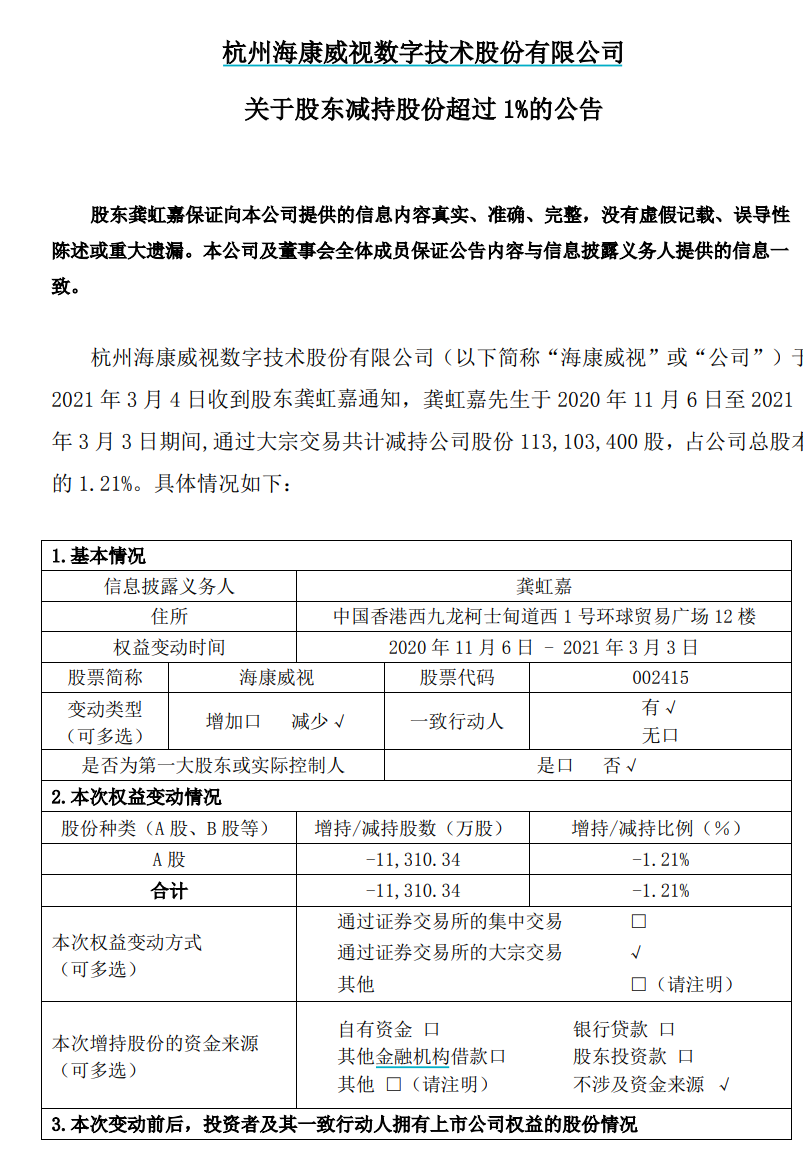

最牛天使投資人 5000億白馬股遭大減持4日,恰逢A股罕見大跌,扎心的消息又出來:減持王又出手了!傳奇大佬龔虹嘉剛剛宣布,減持安防龍頭股海康威視1 13億股占公司...

最牛天使投資人 5000億白馬股遭大減持4日,恰逢A股罕見大跌,扎心的消息又出來:減持王又出手了!傳奇大佬龔虹嘉剛剛宣布,減持安防龍頭股海康威視1 13億股占公司...

-

動輒要花上萬元 種牙到底有多貴?

2021-03-30 08:22:44

-

騎手跑腿買7道菜僅1道是正品 已停止該配送員服務資格

2021-03-23 08:45:44

-

會員消費竟然比非會員還要貴?這些互聯網企業被曝“殺熟”

2021-03-18 08:43:54

-

新興行業訴求增長 生鮮食品、網上訂餐問題突出

2021-03-17 08:25:03

-

最牛天使投資人 5000億白馬股遭大減持

2021-03-05 08:28:57