歷時半年,順豐控股(002352.SZ)收購嘉里物流(00636.HK)一事有了新進展。

8月11日,順豐控股發布公告稱,自8月12日開始,至9月2日結束,公司通過全資子公司FlourishHarmony發出自愿性現金部分要約,收購嘉里物流51.5%股權。

公告顯示,本次收購股價為26.08港元/股,較嘉里物流交易公布前連續30個交易日的平均收盤價約高出56.22%。收購完成后,順豐控股將借助嘉里物流的網絡向海外市場進一步擴張。

不過,值得注意的是,在快遞業務量保持增長領先行業的情況下,順豐控股受一季度大幅虧損影響,上半年的經營業績仍處于下降狀態。根據業績預告,順豐控股預計上半年盈利6.40億元至8.30億元,同比下降78%-83%。

收購溢價率高達56.22%

本次收購事項源自半年前。

今年2月,順豐控股發布公告,擬部分要約收購嘉里物流聯網有限公司(下稱“嘉里物流”)51.5%股權,交易對價為175.6億港元(約合人民幣150億元)。

據了解,嘉里物流于2013年在港交所上市,核心業務包括綜合物流、國際貨運代理及供應鏈解決方案,擁有橫跨六大洲遍及全球的網絡,包括位于大中華及東盟地區的最大規模之一的配送網絡和樞紐業務。

因此,當時的市場觀點認為,順豐控股此舉,有助于公司向綜合物流服務提供商轉型,同時借助嘉里物流的網絡協同效應,協助順豐擴展海外市場。

而之后半年多時間里,順豐控股也一直積極促成本次收購事宜。如今,距離收購完成只差臨門一腳。

8月11日,順豐控股發布公告稱,針對上述收購事項,公司通過全資子公司FlourishHarmony發出自愿性現金部分要約,要約自8月12日開始,9月2日截止。

值得一提的是,嘉里物流上市后的股價幾乎長期穩定在10港元左右。2020年受疫情影響,物流板塊普遍向好,嘉里物流股價自去年下半年逐漸提高,在收購消息發布后穩定在20港元之上。

根據公告,對應的收購股價為26.08港元/股,較嘉里物流交易公布前連續30個交易日的平均收盤價約高出56.22%。其中,包括基本要約價18.8港元/股,以及特別股價7.28港元/股。

二季度扭虧為盈

與京東系、阿里系快遞業務有所區別,順豐控股的時效業務一直保持領先優勢,客單價相對也較高。不過,隨著小米、拼多多等電商及零售巨頭布局自建物流,以及極兔速遞等新競爭者進入行業,順豐控股也開始布局低價的經濟型快遞業務,雖然業務量不斷提升,但整體客單價水平降幅明顯。

據順豐控股此前披露的月度經營數據,今年6月,公司速運物流業務收入151.24億元,同比增長22.71%,業務量9.51億票,同比增長38.03%,單票收入15.91元,同比下降11.07%,與5月相比降幅約收窄3個百分點。同期,供應鏈業務收入11.85億元,同比增長111.23%,整體大幅領先行業。

據研報數據,受618大促及生鮮旺季影響,今年6月,快遞行業整體業務量達97.40億件,同比增長30.39%,整體業務收入916.30億元,同比增長14.97%。兩項指標均略低于順豐控股。

但從經營業績看,順豐控股距離業績恢復增長仍需要一段時間。

根據業績預告,順豐控股預計上半年盈利6.40億元-8.30億元,較上年同期下降78%-83%;基本每股收益為0.14億元/股-0.18億元/股,較上年同期的0.85元/股也降幅較高。

其中,今年一季度虧損9.89億元,是上半年經營業績大幅下降的原因。對此,順豐控股曾解釋為新業務開拓成本增加、過年期間員工薪酬成本增加所致。第二季度,順豐控股盈利16.29億元-18.19億元,與上年同期相比下降43%-36%。長江商報記者曹雪嬌

-

植物肉站上風口:融資潮火熱,廣東植物肉企業數量最多近日,瑞幸咖啡與深圳植物肉品牌星期零官宣合作,推出選用植物火腿片的餐點新品。這是繼奈雪的茶、喜茶、肯德基、麥當勞等品...

植物肉站上風口:融資潮火熱,廣東植物肉企業數量最多近日,瑞幸咖啡與深圳植物肉品牌星期零官宣合作,推出選用植物火腿片的餐點新品。這是繼奈雪的茶、喜茶、肯德基、麥當勞等品... -

觀典防務(832317.NQ)精選層“無人機”龍頭開啟轉板 股價爆拉兩成8月11日晚,新三板精選層迎來了首家官宣轉板的企業——觀典防務(832317 NQ)。公司公告申請向上海證券交易所科創板轉板上市,...

觀典防務(832317.NQ)精選層“無人機”龍頭開啟轉板 股價爆拉兩成8月11日晚,新三板精選層迎來了首家官宣轉板的企業——觀典防務(832317 NQ)。公司公告申請向上海證券交易所科創板轉板上市,... -

我國美容儀賽道吸金超5.35億元 小米集團共投資了4家企業截至目前,我國現存8 4萬家美容儀相關企業,超一半企業成立于近三年。從融資披露金額來看,排名前三的分別是CosBeauty可思美...

我國美容儀賽道吸金超5.35億元 小米集團共投資了4家企業截至目前,我國現存8 4萬家美容儀相關企業,超一半企業成立于近三年。從融資披露金額來看,排名前三的分別是CosBeauty可思美... -

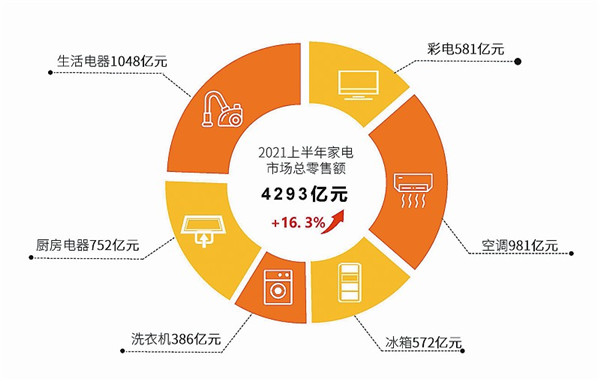

行業發展整體保持積極向好的良性態勢 家電行業半年度報告趨勢分析8月9日,由中國家用電器研究院指導、全國家用電器工業信息中心編制的《2021年中國家電行業半年度報告》在線上發布。《報告》...

行業發展整體保持積極向好的良性態勢 家電行業半年度報告趨勢分析8月9日,由中國家用電器研究院指導、全國家用電器工業信息中心編制的《2021年中國家電行業半年度報告》在線上發布。《報告》... -

否認內幕交易及蹭熱點炒作股價 “窮途” 地產商自稱沒炒作股價聚光燈在皇庭國際(000056 SZ)身上的照射還未結束。8月9日晚間,欲轉型半導體行業的地產商皇庭國際在深交所的追問下,拿出了...

否認內幕交易及蹭熱點炒作股價 “窮途” 地產商自稱沒炒作股價聚光燈在皇庭國際(000056 SZ)身上的照射還未結束。8月9日晚間,欲轉型半導體行業的地產商皇庭國際在深交所的追問下,拿出了...

-

植物肉站上風口:融資潮火熱,廣東植物肉企業數量最多

2021-08-13 10:03:09

-

觀典防務(832317.NQ)精選層“無人機”龍頭開啟轉板 股價爆拉兩成

2021-08-13 08:41:04

-

我國美容儀賽道吸金超5.35億元 小米集團共投資了4家企業

2021-08-11 09:48:07

-

行業發展整體保持積極向好的良性態勢 家電行業半年度報告趨勢分析

2021-08-11 08:53:25

-

否認內幕交易及蹭熱點炒作股價 “窮途” 地產商自稱沒炒作股價

2021-08-10 08:47:55