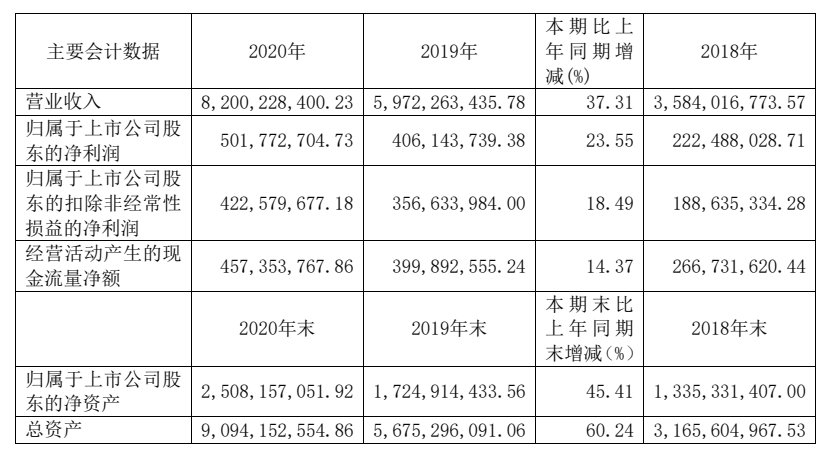

五家A股上市保險(xiǎn)公司的年報(bào)已全部出爐,各大頭部險(xiǎn)企的盈利能力也浮出水面。受疫情和所得稅政策調(diào)整等因素影響,2020年上市險(xiǎn)企的凈利潤(rùn)出現(xiàn)負(fù)增長(zhǎng)。2020年,上市險(xiǎn)企共實(shí)現(xiàn)營(yíng)業(yè)收入32557億元,同比增長(zhǎng)7.5%;歸母凈利潤(rùn)共2523億元,同比下降7.4%。具體來(lái)看,平安、國(guó)壽、太保、人保、新華2020年的歸母凈利潤(rùn)分別為1431億元(-4.2%)、503億元(-13.8%)、246億元(-11.38%)、201億元(-10.4%)、143億元(-1.8%),歸母凈利潤(rùn)增速均為負(fù)增長(zhǎng)。

對(duì)此,平安證券研究所金融與金融科技行業(yè)首席分析師王維逸表示,保險(xiǎn)業(yè)的人海戰(zhàn)術(shù)等諸多痛點(diǎn)阻礙了保險(xiǎn)業(yè)的健康發(fā)展,轉(zhuǎn)型已成行業(yè)共識(shí)。近年來(lái),隨著頭部險(xiǎn)企率先改革,科技賦能已成改革的重要內(nèi)容。當(dāng)前的技術(shù)創(chuàng)新主要應(yīng)用于保險(xiǎn)的運(yùn)營(yíng)、理賠、代理人培訓(xùn)等環(huán)節(jié),未來(lái)隨著科技的發(fā)展,很多行業(yè)痛點(diǎn)都將有望得到解決。

代理人人海戰(zhàn)術(shù)模式難以為繼,脫落率高達(dá)60%

從去年各上市險(xiǎn)企的新業(yè)務(wù)價(jià)值上看,2020年上市險(xiǎn)企壽險(xiǎn)新單分化,NBV(新業(yè)務(wù)價(jià)值)出現(xiàn)了不同程度的下滑。2020年,上市險(xiǎn)企共實(shí)現(xiàn)壽險(xiǎn)新單保費(fèi)4724億元,同比下滑1.3%;壽險(xiǎn)新業(yè)務(wù)價(jià)值共1411億元,同比下滑19.7%。國(guó)壽、新華、太保、平安的新業(yè)務(wù)價(jià)值增速分別為-0.6%、-6.1%、-27.5%、-34.7%。唯有人保壽險(xiǎn)較去年同期實(shí)現(xiàn)5.6%正增長(zhǎng)。

王維逸認(rèn)為,去年上市險(xiǎn)企營(yíng)收凈利雙降,除了受疫情影響的因素,行業(yè)本身的諸多痛點(diǎn)也成為阻撓行業(yè)發(fā)展的“頑疾”。

首先從供給端來(lái)看,痛點(diǎn)有三方面:第一大痛點(diǎn)是過(guò)去壽險(xiǎn)主要采取的是人海戰(zhàn)術(shù),代理人的門(mén)檻相對(duì)比較低,整體質(zhì)量不高,在整體人口紅利消失之下,保險(xiǎn)代理人的這種人海戰(zhàn)術(shù)模式難以為繼。

對(duì)于保險(xiǎn)公司來(lái)說(shuō),代理人數(shù)量的增長(zhǎng)也進(jìn)入了瓶頸期。2014—2017年是代理人增速最快的三年。國(guó)務(wù)院發(fā)展中心數(shù)據(jù)顯示,這三年里每年的平均增員率超過(guò)80%,而脫落率高達(dá)60%。王維逸稱,“這是一個(gè)非常典型的大進(jìn)大出的模式。2020年主要上市險(xiǎn)企的人力規(guī)模也出現(xiàn)了不同程度的下滑。”

第二大痛點(diǎn)是少數(shù)用戶出現(xiàn)騙保的行為,這給保險(xiǎn)公司帶來(lái)不小的損失。對(duì)于保險(xiǎn)公司來(lái)說(shuō),一單一單地去識(shí)別這些保險(xiǎn)欺詐行為成本很高;第三大痛點(diǎn)是各個(gè)險(xiǎn)企在產(chǎn)品設(shè)計(jì)方面同質(zhì)化比較嚴(yán)重,導(dǎo)致的結(jié)果就是保險(xiǎn)公司為了打開(kāi)銷(xiāo)售空間,會(huì)給各個(gè)渠道投放大量費(fèi)用,擠壓了保險(xiǎn)公司的盈利空間。

從需求端看,保險(xiǎn)用戶也面臨諸多痛點(diǎn)。一是我國(guó)居民雖然可支配收入增長(zhǎng)較快,但是家庭的負(fù)債也比較高,尤其是房貸占據(jù)了很大比例,所以導(dǎo)致居民實(shí)際的可支配收入相對(duì)比較有限;二是過(guò)去少部分代理人有銷(xiāo)售誤導(dǎo)的行為,給整個(gè)代理人隊(duì)伍造成很大的負(fù)面影響;三是客戶的投保手續(xù)比較繁瑣,條款比較復(fù)雜,對(duì)于大部分老百姓來(lái)說(shuō),這個(gè)條款理解起來(lái)難度大;此外,理賠難問(wèn)題也一直困擾用戶,很多保險(xiǎn)產(chǎn)品在理賠的時(shí)候不夠及時(shí),無(wú)法滿足投保人對(duì)現(xiàn)金流的實(shí)際需求,導(dǎo)致用戶體驗(yàn)度不高。

王維逸稱,上述痛點(diǎn)成為行業(yè)“頑疾”,阻礙了行業(yè)的健康發(fā)展,在疫情影響下表現(xiàn)得尤其明顯。

轉(zhuǎn)型已成為行業(yè)共識(shí),頭部險(xiǎn)企率先改革

保險(xiǎn)行業(yè)連續(xù)3年低增長(zhǎng),2020年上市險(xiǎn)企營(yíng)收凈利雙降,在這樣的形勢(shì)下,轉(zhuǎn)型已成為行業(yè)的共識(shí)。以平安為例,2018年平安就在負(fù)債端進(jìn)行改革,太保在2019年也開(kāi)始調(diào)整轉(zhuǎn)型。去年平安、太保都在做代理人基本法的調(diào)整,就是要打破代理人收入不高、魚(yú)龍混雜的局面,要把相對(duì)有限的資金更多投放到優(yōu)質(zhì)的代理人身上,讓優(yōu)秀的人才在這個(gè)平臺(tái)上能賺到錢(qián),有歸屬感。

針對(duì)產(chǎn)品同質(zhì)化的問(wèn)題,一些頭部險(xiǎn)企也開(kāi)始嘗試打通各種資源和渠道,除了提供保險(xiǎn)產(chǎn)品,還提供更多的增值服務(wù),覆蓋投保人的整個(gè)全生命周期。以平安人壽近日發(fā)布的“平安臻享RUN”健康服務(wù)計(jì)劃為例,該計(jì)劃發(fā)揮“保險(xiǎn)保障+健康管理+醫(yī)療服務(wù)”的優(yōu)勢(shì),匹配主力重疾產(chǎn)品,推出涵蓋私人醫(yī)生、私人教練、門(mén)診預(yù)約及陪診、術(shù)后護(hù)理、重疾專案管理等12項(xiàng)核心服務(wù)。

險(xiǎn)企提供增值服務(wù)的意義在于,保險(xiǎn)過(guò)去通常只有在理賠的時(shí)候才出現(xiàn)在客戶生活里,而現(xiàn)在險(xiǎn)企通過(guò)保險(xiǎn)+健康管理+醫(yī)療服務(wù)模式,讓客戶健康有呵護(hù)、亞健康有督促、小病有陪護(hù)、慢病有照護(hù)、大病有專護(hù)。此舉不僅提升客戶體驗(yàn),增強(qiáng)客戶黏性,而且大幅拓寬上下游產(chǎn)業(yè)鏈的市場(chǎng)空間,助力險(xiǎn)企形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

“險(xiǎn)企通過(guò)提供增值服務(wù)實(shí)現(xiàn)差異化經(jīng)營(yíng),可以突破過(guò)去靠投入大量渠道費(fèi)用來(lái)實(shí)現(xiàn)銷(xiāo)售的瓶頸。”王維逸指出,從各個(gè)險(xiǎn)企轉(zhuǎn)型的大方向看,基本上分為兩個(gè)方向,一是在代理人隊(duì)伍的管理上實(shí)現(xiàn)“提質(zhì)增效”,把過(guò)去的人海戰(zhàn)術(shù)轉(zhuǎn)為提升人均產(chǎn)能;第二個(gè)是加大科技投入,通過(guò)科技手段賦能保險(xiǎn)主業(yè)的提升。

科技賦能全業(yè)務(wù)環(huán)節(jié),未來(lái)科技投入將保持較高增速

近年來(lái),大型險(xiǎn)企加大科技投入、中小型險(xiǎn)企借用技術(shù)服務(wù)商,賦能保險(xiǎn)產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié)。這也帶動(dòng)中國(guó)保險(xiǎn)科技行業(yè)市場(chǎng)規(guī)模迅速增長(zhǎng)。根據(jù)艾瑞咨詢數(shù)據(jù),2019年國(guó)內(nèi)險(xiǎn)企科技投入約320億元,同比增長(zhǎng)19%。根據(jù)目前頭部險(xiǎn)企的戰(zhàn)略部署,預(yù)計(jì)未來(lái)科技投入將保持較高增速。

其中,客戶的精準(zhǔn)畫(huà)像是目前已落地的初步探索。保險(xiǎn)公司基于海量數(shù)據(jù)、分析客戶行為、完成客戶畫(huà)像,可以設(shè)計(jì)開(kāi)發(fā)更符合客戶需求的產(chǎn)品,增強(qiáng)客戶黏性,一方面提升獲客效率,另一方面也節(jié)約了人力成本。

科技正在賦能保險(xiǎn)行業(yè)提質(zhì)增效:隨著數(shù)據(jù)模型的構(gòu)建,風(fēng)險(xiǎn)可被更好地識(shí)別和量化;自動(dòng)化和智能化系統(tǒng)則可有效提高內(nèi)部運(yùn)營(yíng)效率和降低經(jīng)營(yíng)成本……。王維逸稱,從2000年至今,中國(guó)的保險(xiǎn)科技變革已經(jīng)發(fā)展到第三階段。保險(xiǎn)科技逐漸從單純的線上化銷(xiāo)售進(jìn)入到了中后端,如開(kāi)拓獲客渠道、優(yōu)化核保理賠流程,甚至進(jìn)入到代理人的招募和培訓(xùn)等一系列全保險(xiǎn)業(yè)務(wù)環(huán)節(jié)。

金融科技賦能保險(xiǎn)行業(yè)的目的在于降本、增效、提升風(fēng)控識(shí)別能力。以人保為例,2019年“芯定損”車(chē)險(xiǎn)智能定損識(shí)別率近90%、駕安配對(duì)財(cái)險(xiǎn)供貨綜合減損率達(dá)13%,2019年理賠減損超過(guò)200億元、同比多減損近20%。

王維逸稱,科技對(duì)于保險(xiǎn)行業(yè)的賦能是一個(gè)循序漸進(jìn)的過(guò)程,當(dāng)前的技術(shù)創(chuàng)新主要應(yīng)用于保險(xiǎn)的運(yùn)營(yíng)、理賠、代理人培訓(xùn)等環(huán)節(jié),未來(lái)隨著科技的發(fā)展和賦能,很多行業(yè)痛點(diǎn)都將有望得到解決。

作者 譚冰梅

-

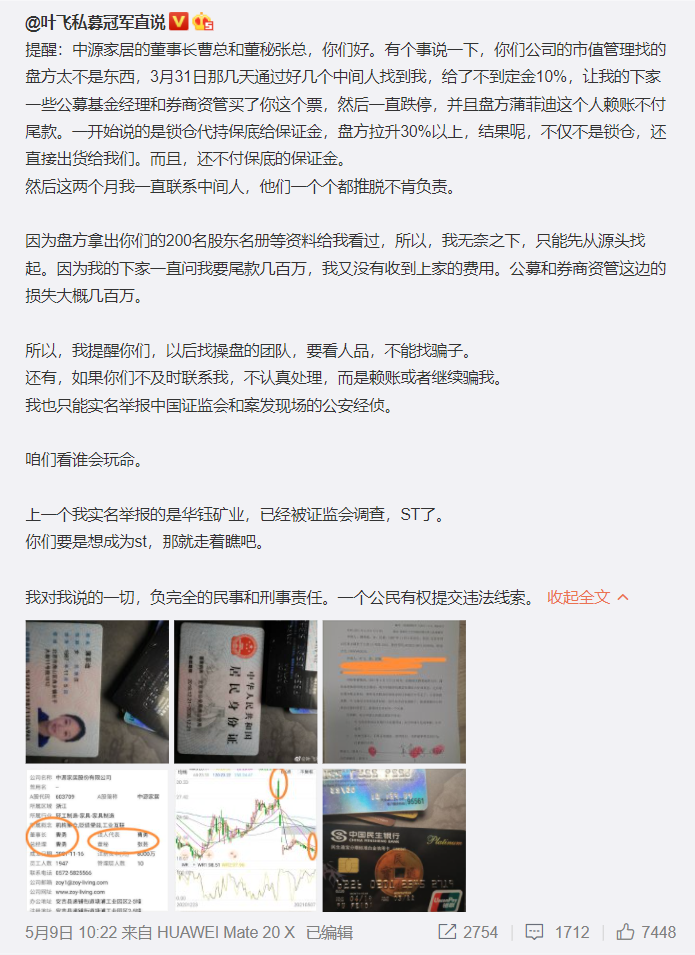

鴻門(mén)宴還是私了局?葉飛再點(diǎn)名恒泰證券兩人繼恒泰證券回應(yīng)管宣事件后,前私募大佬葉飛5月17日午間再度在社交平臺(tái)喊話恒泰證券。恒泰證券,你的上海分公司領(lǐng)導(dǎo),周三晚上...

鴻門(mén)宴還是私了局?葉飛再點(diǎn)名恒泰證券兩人繼恒泰證券回應(yīng)管宣事件后,前私募大佬葉飛5月17日午間再度在社交平臺(tái)喊話恒泰證券。恒泰證券,你的上海分公司領(lǐng)導(dǎo),周三晚上... -

葉飛點(diǎn)名城地香江 城地香江火速否認(rèn)私募大V葉飛爆料市值管理黑幕事件持續(xù)發(fā)酵,多家上市公司與金融機(jī)構(gòu)卷入。5月16日,葉飛在微博點(diǎn)名城地香江(603887 SH), 稱...

葉飛點(diǎn)名城地香江 城地香江火速否認(rèn)私募大V葉飛爆料市值管理黑幕事件持續(xù)發(fā)酵,多家上市公司與金融機(jī)構(gòu)卷入。5月16日,葉飛在微博點(diǎn)名城地香江(603887 SH), 稱... -

未按要求完成整改 工信部將對(duì)這90款A(yù)PP進(jìn)行下架據(jù)工信部網(wǎng)站消息,工信部13日發(fā)布了《關(guān)于下架侵害用戶權(quán)益APP名單的通報(bào)》,通報(bào)指出,90款A(yù)PP未按照要求完成整改,工信部...

未按要求完成整改 工信部將對(duì)這90款A(yù)PP進(jìn)行下架據(jù)工信部網(wǎng)站消息,工信部13日發(fā)布了《關(guān)于下架侵害用戶權(quán)益APP名單的通報(bào)》,通報(bào)指出,90款A(yù)PP未按照要求完成整改,工信部... -

公牛集團(tuán)被反壟斷調(diào)查 股價(jià)大跌說(shuō)到插座品牌,公牛的名字可以說(shuō)是家喻戶曉。這個(gè)因?yàn)槎麻L(zhǎng)喜歡NBA球隊(duì)公牛而得名的品牌,卻因?yàn)樵獾椒磯艛嗾{(diào)查而登上熱搜。...

公牛集團(tuán)被反壟斷調(diào)查 股價(jià)大跌說(shuō)到插座品牌,公牛的名字可以說(shuō)是家喻戶曉。這個(gè)因?yàn)槎麻L(zhǎng)喜歡NBA球隊(duì)公牛而得名的品牌,卻因?yàn)樵獾椒磯艛嗾{(diào)查而登上熱搜。... -

AI續(xù)寫(xiě)火了!我們寫(xiě)作“飯碗”還能保住嗎?林黛玉大戰(zhàn)孫悟空;孔融讓梨因一個(gè)梨引發(fā)了血案;蒲松齡筆下的狼襲擊了多個(gè)城市無(wú)人能敵;為孩子買(mǎi)橘子的父親在月臺(tái)摔倒暴斃……...

AI續(xù)寫(xiě)火了!我們寫(xiě)作“飯碗”還能保住嗎?林黛玉大戰(zhàn)孫悟空;孔融讓梨因一個(gè)梨引發(fā)了血案;蒲松齡筆下的狼襲擊了多個(gè)城市無(wú)人能敵;為孩子買(mǎi)橘子的父親在月臺(tái)摔倒暴斃……...

-

鴻門(mén)宴還是私了局?葉飛再點(diǎn)名恒泰證券兩人

2021-05-18 09:03:02

-

葉飛點(diǎn)名城地香江 城地香江火速否認(rèn)

2021-05-18 08:48:42

-

未按要求完成整改 工信部將對(duì)這90款A(yù)PP進(jìn)行下架

2021-05-14 09:27:12

-

公牛集團(tuán)被反壟斷調(diào)查 股價(jià)大跌

2021-05-14 08:57:00

-

AI續(xù)寫(xiě)火了!我們寫(xiě)作“飯碗”還能保住嗎?

2021-05-14 08:55:23

監(jiān)督管理局企業(yè)主體身份公示")